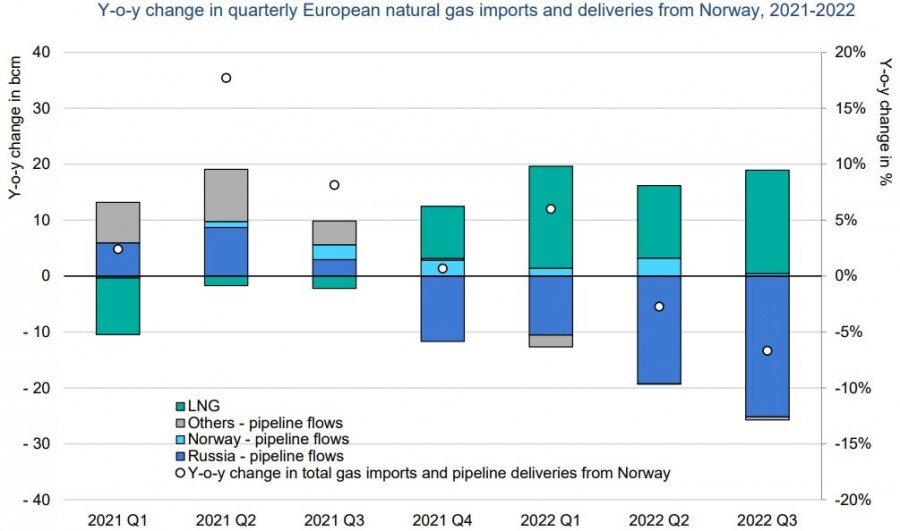

Временное положение о налоговой системе Донецкой Народной Республики определило ставки налогов и сборов для предпринимателей юридических и физических лиц следующим образом: Налог на прибыль уплачивается с чистой прибыли, определяемой по формуле: Валовый доход – валовый расход = чистая прибыль. Ставка налога на прибыль составляет 20% от такой чистой прибыли и 0% для предприятий в сфере благотворительности, действующих в рамках программ, определенных Министерством труда и социальной политики. Для физических лиц –предпринимателей предусмотрена упрощенная система налогообложения: Таксисты на легковых автомобилях платят 170 грн. в месяц. Маршрутные такси – 500 грн. в месяц. Торговая деятельность на рынках – 150 грн. в месяц Другая предпринимательская деятельность физлиц облагается налогом по выбору: 20% с чистой прибыли либо 2,5% с валового дохода. Подоходный налог уплачивается по ставке 13% от заработной платы работника, для суммы заработной платы до 10000 гривен в месяц и 20% – в случае, если заработная плата превышает 10000 гривен в месяц. Граждане, самостоятельно декларирующие доходы, платят 13% от суммы задекларированного дохода. Использование недр облагается фиксированным налогом, составляющим 20000 гривен, при этом 10000 оплачивается в Республиканский бюджет и 10000 гривен – в местный бюджет. Временным Положением предусмотрен так же порядок обложения акцизным налогом, определенным согласно таблицам Временного положения о налогообложении в ДНР.

Временное положение о налоговой системе Донецкой Народной Республики определило ставки налогов и сборов для предпринимателей юридических и физических лиц следующим образом: Налог на прибыль уплачивается с чистой прибыли, определяемой по формуле: Валовый доход – валовый расход = чистая прибыль. Ставка налога на прибыль составляет 20% от такой чистой прибыли и 0% для предприятий в сфере благотворительности, действующих в рамках программ, определенных Министерством труда и социальной политики. Для физических лиц –предпринимателей предусмотрена упрощенная система налогообложения: Таксисты на легковых автомобилях платят 170 грн. в месяц. Маршрутные такси – 500 грн. в месяц. Торговая деятельность на рынках – 150 грн. в месяц Другая предпринимательская деятельность физлиц облагается налогом по выбору: 20% с чистой прибыли либо 2,5% с валового дохода. Подоходный налог уплачивается по ставке 13% от заработной платы работника, для суммы заработной платы до 10000 гривен в месяц и 20% – в случае, если заработная плата превышает 10000 гривен в месяц. Граждане, самостоятельно декларирующие доходы, платят 13% от суммы задекларированного дохода. Использование недр облагается фиксированным налогом, составляющим 20000 гривен, при этом 10000 оплачивается в Республиканский бюджет и 10000 гривен – в местный бюджет. Временным Положением предусмотрен так же порядок обложения акцизным налогом, определенным согласно таблицам Временного положения о налогообложении в ДНР.

Важное

30-июн, 10:55

Война на Украине. Сводка 30.06.2022

18-июн, 08:26

Мир сильных суверенных стран

Донбасс

Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации.

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации.

© Copyright 2014-2016. Все права защищены.

Комментарии (2)

Вы не авторизованы на сайте! Чтобы оставить комментарий вы можете зарегистрироваться в упрощенной форме или войти через соцсети: Вконтакте Мэйл.ру Google Facebook Одноклассники