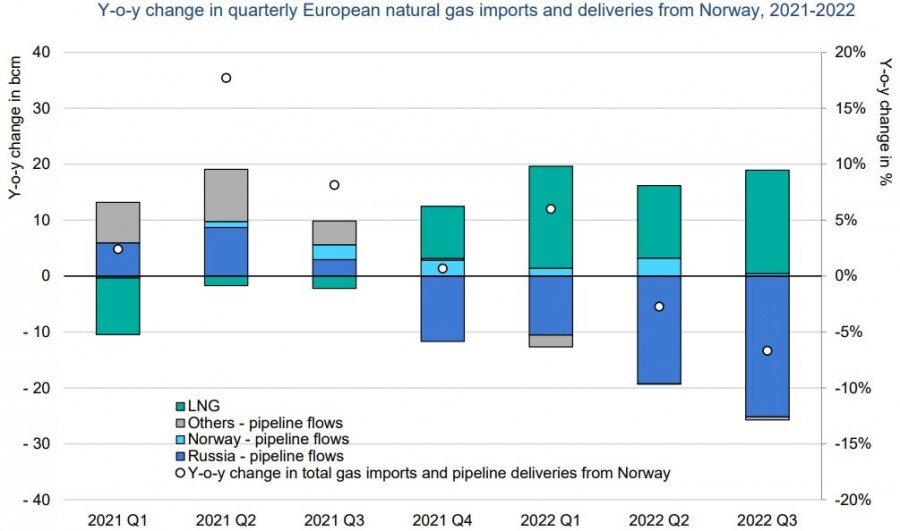

Финансовый план на 2013 г. был разработан исходя из нереальных условий, поэтому был заведомо невыполним, об этом говорилось в материалах издания "Экономическая правда" еще 22 мая 2013 г. Дело в том, что внутренняя документация "Нафтогаза" свидетельствует: при формировании финансового плана использовались различные группы прогнозных значений по одним и тем же показателям.

Например, в финансовом плане говорится, что объем закупки газа компанией составит 27 млрд куб. м по средней цене $414 за 1 тыс. куб. м. В то же время в прогнозном балансе поступлений и распределений газа на 2013 г. отмечается, что "Нафтогаз" получит из России 16 млрд куб. м газа, а еще 6 млрд куб. м - через посредника (RWE).

Непосредственно в балансе компании на 2013 г. приводятся совсем иные значения: 18 млрд куб. м газа предполагается импортировать из России, еще 5,5 млрд куб. м газа - получить от компании и еще 3,3 млрд - от RWE. В результате получается итоговое значение в 26,3 млрд куб. м.

Аналогичная ситуация наблюдается и с прогнозными ценами, по которым будет закупаться газ. В каждом документе цена отличается.

Более того, значения, представленные в финансовом плане, не соотносятся со значениями 2012 г., когда объем полученного газа составил 27 млрд куб. м, а средняя цена - $414 за 1 тыс. куб. м.

Ситуация усугублялась тем, что уже во II квартале 2013 г. "Нафтогаз" не был в состоянии приобретать у "Газпрома" природный газ, поскольку резервы Национального банка были пусты, поэтому закупкой газа занималась компания Дмитрия Фирташа Ostchem.

Такая схема покупки газа являлась прямым нарушением контракта между "Газпромом" и "Нафтогазом", что в итоге могло привести украинскую компанию к необходимости выплат штрафов за недобор газа.

Таким образом, компания Фирташа получила право обеспечивать газом крупнейшие предприятия Украины, в результате чего, даже в случае получения российского газа, "Нафтогаз" уже был лишен крупнейших клиентов, потребляющих газ в промышленных объемах.

Финансовая яма "Нафтогаза"

В финансовый план на 2013 г. был заложен убыток в 16,863 млрд гривен от поставок котельным, которые обогревают население: 6,4 млрд куб. м газа. Из них 8 млрд гривен планировалось компенсировать за счет выпуска облигаций внутреннего государственного займа и 8,8 млрд денежных средств.

Средств для капитальных инвестиций в развитие газовых проектов выделяется довольно мало, что делает невозможным увеличение добычи, а учитывая истощение ряда месторождений, объемы сокращались.

Фактически компания держится только за счет привлечения новых долговых займов, объем краткосрочной кредиторской задолженности превышает объемы долгосрочной задолженности, что является довольно тревожным знаком и сигнализирует о предбанкротном состоянии. Ситуацию удается спасать за счет накачки "Нафтогаза" облигациями, которые реализуются рядом украинских банков, в результате чего объем расходов на обеспечение долговой нагрузки постоянно растет, что только усугубляет положение компании.

Однако, несмотря на столь плачевное состояние, компания продолжала заниматься довольно сомнительными операциями, например реализацией продуктов. Доходность от таких сделок составляла минимальные 0,9% при годичном обороте в 27,1 млрд гривен, что довольно странная ситуация. Причем для минимизации убытков "Нафтогаз" был вынужден хранить нефтепродукты на нефтеперерабатывающих заводах. Исходя из объемов, можно предположить, что для этих целей использовался Кременчугский нефтеперерабатывающий завод, который принадлежит олигарху Игорю Коломойскому.

Например, в финансовом плане говорится, что объем закупки газа компанией составит 27 млрд куб. м по средней цене $414 за 1 тыс. куб. м. В то же время в прогнозном балансе поступлений и распределений газа на 2013 г. отмечается, что "Нафтогаз" получит из России 16 млрд куб. м газа, а еще 6 млрд куб. м - через посредника (RWE).

Непосредственно в балансе компании на 2013 г. приводятся совсем иные значения: 18 млрд куб. м газа предполагается импортировать из России, еще 5,5 млрд куб. м газа - получить от компании и еще 3,3 млрд - от RWE. В результате получается итоговое значение в 26,3 млрд куб. м.

Аналогичная ситуация наблюдается и с прогнозными ценами, по которым будет закупаться газ. В каждом документе цена отличается.

Более того, значения, представленные в финансовом плане, не соотносятся со значениями 2012 г., когда объем полученного газа составил 27 млрд куб. м, а средняя цена - $414 за 1 тыс. куб. м.

Ситуация усугублялась тем, что уже во II квартале 2013 г. "Нафтогаз" не был в состоянии приобретать у "Газпрома" природный газ, поскольку резервы Национального банка были пусты, поэтому закупкой газа занималась компания Дмитрия Фирташа Ostchem.

Такая схема покупки газа являлась прямым нарушением контракта между "Газпромом" и "Нафтогазом", что в итоге могло привести украинскую компанию к необходимости выплат штрафов за недобор газа.

Таким образом, компания Фирташа получила право обеспечивать газом крупнейшие предприятия Украины, в результате чего, даже в случае получения российского газа, "Нафтогаз" уже был лишен крупнейших клиентов, потребляющих газ в промышленных объемах.

Финансовая яма "Нафтогаза"

В финансовый план на 2013 г. был заложен убыток в 16,863 млрд гривен от поставок котельным, которые обогревают население: 6,4 млрд куб. м газа. Из них 8 млрд гривен планировалось компенсировать за счет выпуска облигаций внутреннего государственного займа и 8,8 млрд денежных средств.

Средств для капитальных инвестиций в развитие газовых проектов выделяется довольно мало, что делает невозможным увеличение добычи, а учитывая истощение ряда месторождений, объемы сокращались.

Фактически компания держится только за счет привлечения новых долговых займов, объем краткосрочной кредиторской задолженности превышает объемы долгосрочной задолженности, что является довольно тревожным знаком и сигнализирует о предбанкротном состоянии. Ситуацию удается спасать за счет накачки "Нафтогаза" облигациями, которые реализуются рядом украинских банков, в результате чего объем расходов на обеспечение долговой нагрузки постоянно растет, что только усугубляет положение компании.

Однако, несмотря на столь плачевное состояние, компания продолжала заниматься довольно сомнительными операциями, например реализацией продуктов. Доходность от таких сделок составляла минимальные 0,9% при годичном обороте в 27,1 млрд гривен, что довольно странная ситуация. Причем для минимизации убытков "Нафтогаз" был вынужден хранить нефтепродукты на нефтеперерабатывающих заводах. Исходя из объемов, можно предположить, что для этих целей использовался Кременчугский нефтеперерабатывающий завод, который принадлежит олигарху Игорю Коломойскому.

Комментарии (1)

Вы не авторизованы на сайте! Чтобы оставить комментарий вы можете зарегистрироваться в упрощенной форме или войти через соцсети: Вконтакте Мэйл.ру Google Facebook Одноклассники