Характеризуя макроэкономическую ситуацию в стране, прежде всего надо сказать о том, что Россия испытывает сильнейшее внешнее давление. Причем сразу по нескольким направлениям. Первое направление обусловлено нашей сохраняющейся зависимостью от мировых цен на сырье — углеводороды, металлы, удобрения. Сырьевой экспорт РФ превышает 70% суммарной стоимости поставок за рубеж и обеспечивает около половины доходов федерального бюджета. По этой линии мы сегодня имеем двойное негативное воздействие. С одной стороны, налицо долгосрочный понижательный тренд сырьевых цен, в значительной степени определяемый циклическим укреплением доллара США к другим мировым валютам. С другой — это проблемы на якорном для России европейском сырьевом рынке. Наш ключевой экспортный клиент жаждет максимально снизить свою зависимость от российских поставок, что влечет за собой риск сокращения физических объемов сырьевого экспорта.

Характеризуя макроэкономическую ситуацию в стране, прежде всего надо сказать о том, что Россия испытывает сильнейшее внешнее давление. Причем сразу по нескольким направлениям. Первое направление обусловлено нашей сохраняющейся зависимостью от мировых цен на сырье — углеводороды, металлы, удобрения. Сырьевой экспорт РФ превышает 70% суммарной стоимости поставок за рубеж и обеспечивает около половины доходов федерального бюджета. По этой линии мы сегодня имеем двойное негативное воздействие. С одной стороны, налицо долгосрочный понижательный тренд сырьевых цен, в значительной степени определяемый циклическим укреплением доллара США к другим мировым валютам. С другой — это проблемы на якорном для России европейском сырьевом рынке. Наш ключевой экспортный клиент жаждет максимально снизить свою зависимость от российских поставок, что влечет за собой риск сокращения физических объемов сырьевого экспорта.

Дело в том, что цены на нефть, газ, металлы, продовольствие — это финансовые цены, то есть цены товарных деривативов на биржах в Нью-Йорке, Чикаго, Лондоне, Канзас-Сити. Так повелось с начала 2000-х, и сегодня биржевые контракты с сырьевыми товарами стали фактически разновидностями финансовых инструментов. И курс доллара США является «поводком» для цен этих инструментов. Фундаментальные факторы: запасы, потребление, резервы, технологии, геополитика — никуда не исчезли. Они продолжают действовать, но «на хвостах» нормального распределения. Ключевой же фактор — это курс доллара США. А последний с начала 1970 годов имеет выраженные 15-17-летние циклы укрепления-ослабления. Последняя волна ослабления доллара по отношению к евро пришлась на 2000-2007 годы — золотое время высокой конъюнктуры: цены на нефть, металлы, акции, недвижимость — все росли, как на дрожжах. Затем наступил перелом, и мы находимся в середине повышательной фазы долларового цикла и, соответственно, понижательной фазы сырьевых цен. И этот период, по моим оценкам, продлится еще три-четыре года, если не случится большой войны или еще какого-либо рода потрясения.

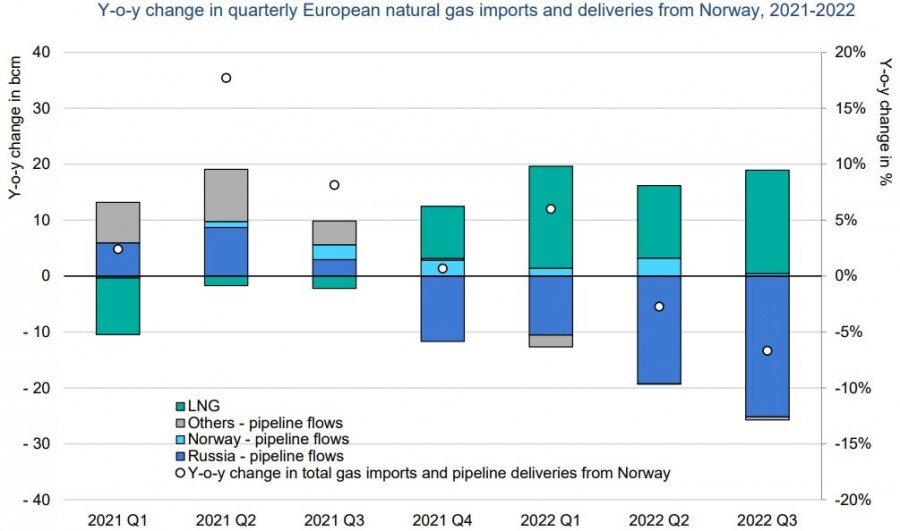

И на фоне низких цен, как я уже заметил, нас физически выдавливают с европейского сырьевого рынка. В 2014 — первом квартале 2015 года доля России на газовом рынке ЕС упала с 40 до 29-30%. Саудовская нефть пришла в Польшу, балтийские страны сооружают терминалы для приема сжиженного природного газа из США, газовые сети в ЕС соединяются между собой, чтобы перебрасывать газ в Восточную Европу, которая больше всего зависит от газа из России.

Потеряли группу «А»

Второй вектор, по которому Россия испытывает внешнее давление, — это наша чрезвычайная зависимость от импорта в целом ряде важнейших секторов хозяйства. В станкостроении эта зависимость превышает 90%, 80-90% доля импорта достигает в электронной промышленности, 60-80 — в тяжелом машиностроении и производстве оборудования для пищевой промышленности, 70-80 — в фармацевтике (Минпромторг, август 2014 года). Наша страна производит в месяц всего-навсего 180-220 металлорежущих станков (Росстат) — притом, что станочный парк составляет 1,3-1,5 млн единиц, половина оборудования имеет возраст старше 20 лет, а ежегодные потери парка по выбытию достигают 60 тыс. единиц.

Мы частично модернизировали промышленность за счет импорта в золотые годы, когда цены на сырье были очень высоки, но в отличие от 1930 годов лишились возможности производить средства производства для производства средств производства — в советской терминологии подорвали развитие группы «А» промышленности.

Такого рода критическая зависимость от импорта повышает риски технологического бойкота, когда запрет на поставку оборудования в нашу страну поставит нас в чрезвычайно сложное положение. По ряду позиций станков и оборудования этот риск уже реализован.

Из ловушки среднего дохода в ловушку бедности

Наличие описанных выше внешних ограничений придает развитию российской экономики крайне волатильный характер. Да, в моменте мы ощущаем некоторую стабилизацию макроэкономической ситуации в стране. Положительно действует эффект растущих военных расходов. Неплохо себя чувствуют импортзамещающие отрасли — пищевая промышленность, фармацевтика. Но у меня есть опасение, что эта стабилизация очень хрупкая, за которой может последовать новый приступ, новый удар.

Еще пару лет назад модными в среде экспертов были предупреждения о попадании России в ловушку среднего уровня дохода. Теперь мы можем уверенно констатировать: мы выскочили из нее и уверенно движемся к другой ловушке — бедности. На предкризисном пике 2013 года российский ВВП на душу населения достиг почти 15 тыс. долларов. А по итогам текущего года мы сравняемся с Китаем — душевой ВВП РФ снизится до 8,2 тыс. долларов (прогноз МВФ).

Для Москвы траектория выглядит следующим образом: 2013 год — душевой доход 30 тыс. долларов (это состояние развитой страны), в этом году будет примерно 18 тыс. (это уровень Чехии). Для Санкт-Петербурга я не считал, но, наверное, в сравнении с Москвой это где-то на 30-40% ниже.

Риски серьезных социальных катаклизмов резко повысятся тогда, когда душевой ВВП снизится в три раза, примерно до 4,5 тыс. долларов. Это уровень Украины перед евромайданом (сегодня там доход съехал уже до 2,1 тыс.).

Конечно же, каждая экономика имеет встроенные амортизаторы. В случае России — это «жирок», с которым страна подошла к кризису. Это минимальный госдолг, крупное положительное сальдо внешней торговли, значительные валютные резервы. Кроме того, в позитив играет девальвация рубля, продовольственное эмбарго, активизировавшее импортозамещение в АПК. Существенную поддержку экономики оказывают растущие военные расходы. Ну и, конечно, нельзя сбрасывать со счетов рост серой экономики — разнообразных форм самообеспечения населения.

Но ключевой вопрос: что у нас впереди? Удастся ли получить технологии, оборудование, закрытые западными санкциями, в Азии, прежде всего в Китае? По итогам девяти месяцев текущего года мы имеем отрицательное сальдо торговли с Китаем в 3 млрд долларов. Нам потребуются многомиллиардные затраты для того, чтобы подвести инфраструктуру для расширения экспортных поставок в Китай. И пока что модель наших взаимоотношений с КНР ничем не отличается от отношений с ЕС — это обмен сырья на оборудование и технологии. Еще большой вопрос, какого качества технологии, оборудование будут получены из Китая.

Стратегические сценарии развития

Первый сценарий, его вероятность 10-15%, — «цунами». Это резкий уход доллара к паритету с евро, дальнейшее падение цен на сырье (нефть проваливается до 30-35 долл./барр.). Что может происходить в России? Обострение кризиса, политический шторм, замыкание в себе, антизападничество, маргинализация идей и т.д. Мы превратимся в морально устаревшую страну с негативным кадровым отбором и экстремально высокими политическими рисками. Фактически мы превратимся в «Большой Иран». Будет попытка рвануть вперед, увеличить долю накопления за счет военных расходов и мегапроектов, которая будет сопровождаться множественными неприятностями в народном потреблении («опустынивание» полок магазинов) и в финансовой системе (сжатие финрынков в десятки раз, отказ от конвертируемости рубля, делиберализация трансграничных капитальных операций). На горизонте 5-10 лет — резкое замедление экономики до 02% роста или новое сваливание в рецессию.

Сценарий второй — я его называю «замороженная экономика» (вероятность 40-45%). Фактически это экономика, в которой мы сегодня существуем. Полузакрытая стагнационная экономика с устаревающими технологиями. Характерна также для многих латиноамериканских государств. Вот такая замороженность при медленном убывании и высокой хрупкости, при этом очень высокая волатильность, которая приходит в эту экономику через финансовый рынок, низкая доля накопления. Мы планировали в этом году иметь норму накопления 25%, реально будем иметь 18%. На фоне дефицита инвестиций будет развиваться дальнейшее упрощение структуры экономики, деиндустриализация. Волатильность экономики будет нарастать — то резко вниз, то прыжком вверх вслед за мировыми ценами на сырье (бум расходов на оборону и мегапроекты). Вечные скачки курса рубля, ежегодные внешние финансовые инфекции и шоки. Инфляция хронически 10 + %. Редкие острова иностранных инвестиций в сырьевые проекты. Оскудение, утечка мозгов, капиталов. Низкий рост производительности труда, замораживание реальных доходов населения.

Третий сценарий — «управляемый холод» (вероятность 35%). В качестве содержательной аналогии этого сценария я бы привел Испанию конца 1950-х годов, времен диктатора Франко, который приводит к власти команду молодых технократов, и начинают закладываться основы будущего экономического чуда. Создается инфраструктура, модернизируется промышленность, которая после смерти Франко явила чудо. И все это происходило при негласном контракте с развитыми странами Европы и США.

В нашем случае этот сценарий будет означать вежливое удаление из верхов «управляющих активами», «приватизаторов» и «надзорных». Вместо них на ключевые посты в экономике назначаются «молодые маршалы»: эффективные менеджеры, технические специалисты. Патриоты, взявшие экономическую власть. Победа? Нет. Пока это только модернизация паровоза. Все работает, металлические части начищены до блеска, но экономическая машина представляет собой паровоз.

Наконец, четвертый сценарий — «внезапный поворот» (вероятность 10%). Это то, что можно называть экономическим чудом. Политика дешевого кредита, умеренно заниженного валютного курса, очень сильных налоговых стимулов роста и модернизации, урезания регулятивных издержек, по давления немонетарной инфляции, усиления антимонопольного регулирования, максимума льгот для сред него и малого бизнеса в пользу роста активов среднего класса. При сохранении политического консерватизма.

Данный сценарий предполагает также радикальный разворот во внешней политике. Прекращение противостояния с Западом. Происходит замораживание украинского конфликта. США и Германия дают отмашку на реальную интеграцию России. Страна вдруг становится проевропейской по ценностям, вечно улыбающейся и «либеральнее всех либеральных». В экономике происходит выход на устойчивую долгосрочную траекторию роста в 58%. Норма накопления увеличивается до 30-35% ВВП. Рост становится все менее сырьевым. Разворачивается «новая индустриализация», а также активный трансфер технологий и мозгов в Россию. Уверенно растет доля среднего и малого бизнеса в ВВП, производительность труда и реальные доходы населения.

Рукотворное чудо

Я вижу скептические улыбки читателей при словах «внезапный поворот». На это я отвечу следующее. Вы знаете, в 1978 году в Китае, в том самом бюрократическом, с безмерными силами безопасности пост-маоистском Китае, никто не мог предположить, что Дэн Сяопин, бывший генеральный секретарь ЦК КПК, с бандой (так их тогда называли) таких же крепких стариков начнет проводить совершенно другую политику, перезаключит контракт с США, заложив основы нынешнего могущества КНР.

Произошло то, что на языке финансового рынка обозначают как «переворот позиции». Мы должны перевернуть позицию — радикально изменить про водимую экономическую политику. И надо сказать, что петербургская школа дзюдо и та восточная философия, которая существует в рамках этой школы, вполне позволяют переворачивать позицию.

Запас стабильности у России не велик — один-два года, не более. Необходимо переключить экономику на внутренний спрос и внутреннее потребление, но моментально мы не в состоянии это сделать, потому что располагаем слишком маломощной финансовой машиной. Сегодня по насыщенности хозяйства деньгами Россия занимает 60-70 место в мире, насыщенность кредитами — аналогичное место, стоимость кредита меньше в 55-60% стран. А в нынешнем году мы имеем ко всему прочему физическое сжатие кредита. 60-70% стран имеют меньшую фискальную нагрузку, чем Россия. Плюс ко всему специфические бюджетные «ловушки», связанные с непосильным ростом военных расходов, инвестициями в мегапроекты и связанными с ними убытками госкорпораций, которые так или иначе в конечном счете лягут на бюджет. На внешние и внутренние вызовы должен быть дан сильный ответ — политика экономического и финансового форсажа для быстрого наращивания финансовой глубины и мощности экономики. Но форсажа осторожного, часто непубличного, чтобы пройти по острию ножа и не свалить экономику в рост инфляции или в нерыночность.

Комментарии (2)

Вы не авторизованы на сайте! Чтобы оставить комментарий вы можете зарегистрироваться в упрощенной форме или войти через соцсети: Вконтакте Мэйл.ру Google Facebook Одноклассники